Artykuł

Europejski przemysł i logistyka będą nadal dynamicznie rosły w 2025 roku

Oczekiwania inwestorów w przemyśle i logistyce - analiza rynku na podstawie badań CBRE

kwietnia 2, 2025

W badaniu CBRE European Investor Intentions Survey, przeprowadzonym w 2025 roku, wzięło udział 781 europejskich inwestorów na rynku nieruchomości. Ankieta zawierała pytania dotyczące ich apetytu inwestycyjnego i preferowanych strategii na 2025 rok. W artykule przeanalizowano opinie 209 respondentów, którzy wskazali sektor przemysłowy i logistyczny (I&L) jako główną klasę aktywów do przejęć w 2025 roku.

Wprowadzenie

Zgodnie z prognozami dla rynków kapitałowych na rok 2025, CBRE przewiduje dalszy wzrost wolumenu transakcji. Poprawa wynika z coraz większej zgodności oczekiwań kupujących i sprzedających, rosnącej liczby nieruchomości na rynku oraz korzystnych warunków finansowania, które sprzyjają większej liczbie transakcji.

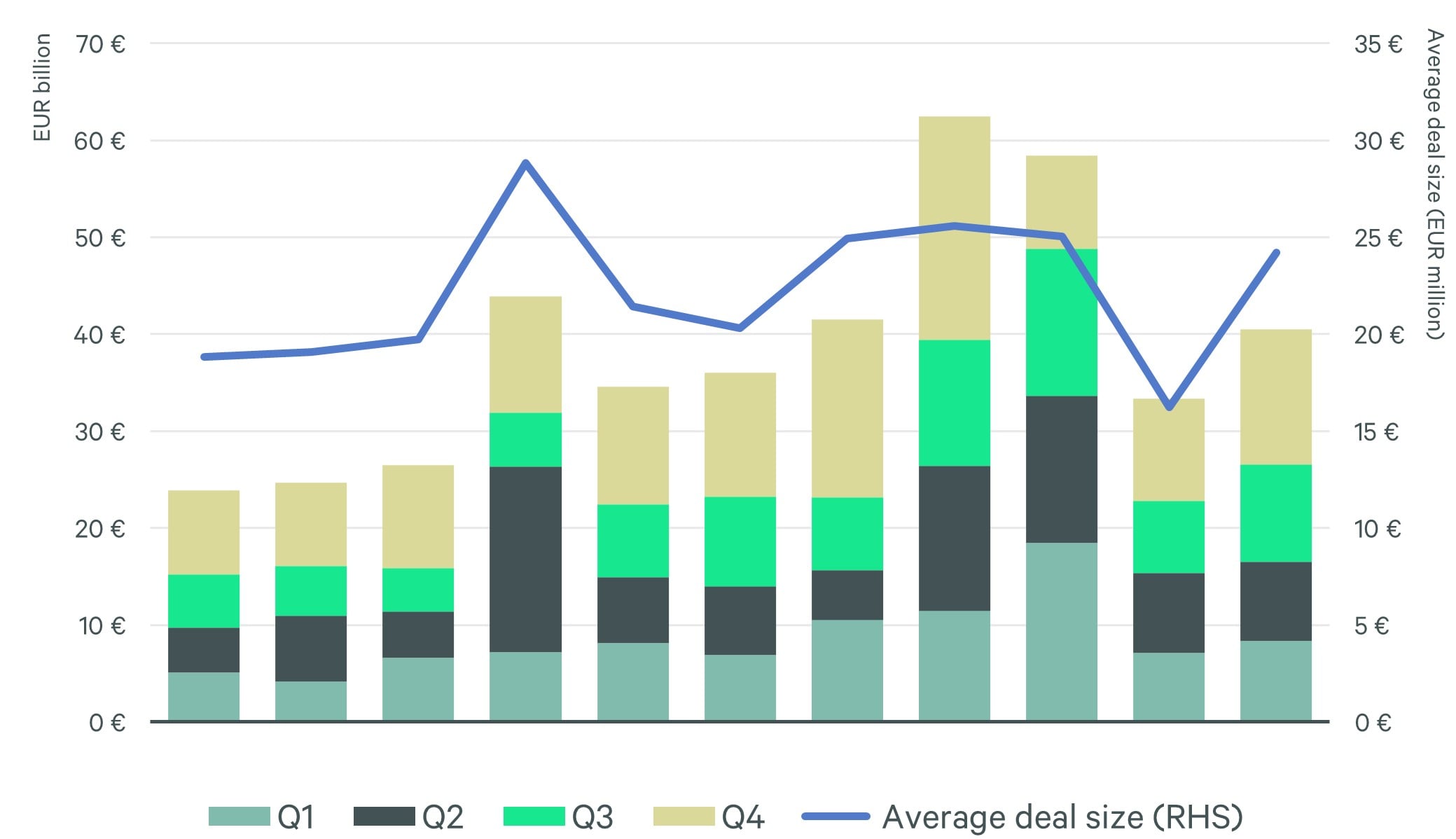

Rok 2024 był już rokiem ożywienia dla europejskich inwestycji w Industrial & Logistics. Całkowity wolumen transakcji inwestycyjnych w Europie wzrósł o 21% rok do roku, osiągając poziom 40,5 mld euro, a średnia wielkość transakcji po spadku w 2023 roku wróciła do poziomu 24 mln euro.

Wykres 1: Wolumen inwestycji w Industrial & Logistics w Europie i średnia wielkość transakcji I&L

Nastroje inwestorów i perspektywy na 2025 rok

Industrial & Logistics pozostaje jednym z dwóch najbardziej poszukiwanych sektorów. Odsetek respondentów wskazujących Industrial & Logistics jako główną klasę aktywów odnotował niewielki spadek rok do roku, z 34% w 2024 roku do 27% w 2025 roku. Wynika to ze wzrostu apetytu na sektory mieszkaniowy, handlowy i hotelarski. Sektor mieszkaniowy stał się największą klasą aktywów w Europie pod względem wolumenu inwestycji ze względu na silne fundamenty wynikające z nierównowagi między podażą a popytem. Z kolei handel detaliczny i hotelarstwo nadal odnotowują poprawę fundamentów w wyniku słabnącej inflacji i silniejszej konsumpcji, w połączeniu z odrodzeniem się globalnych podróży.

Wykres 2: Preferencje sektorowe – europejskie badania intencji inwestorów z 2025 r. i 2024

Większe intencje akwizycyjne dla Industrial & Logistics

Wykres 3: Czy w porównaniu z 2024 r. spodziewa się Pan/Pani, że Państwa aktywność inwestycyjna w 2025 r. będzie wyższa, niższa czy taka sama?

Źródło: Europejskie Badanie Intencji Inwestorów CBRE 2025

Edycja badania z 2025 roku pokazuje silny wzrost intencji zakupowych rok do roku wśród wszystkich respondentów. Inwestorzy, którzy koncentrują się głównie na I&L, wykazują większe zainteresowanie zakupem w porównaniu do badanej grupy oraz swoich odpowiedzi z zeszłego roku.

Podczas gdy 64% wszystkich respondentów planuje w tym roku kupić więcej, w przypadku inwestorów I&L odsetek ten wynosi 68%. Tylko 1% inwestorów I&L nie ma zamiaru kupować w tym roku, w porównaniu z 3% dla badanej grupy.

Strategie inwestycyjne

Rysunek 4: Jaki rodzaj strategii będzie Twoim zdaniem najbardziej atrakcyjny dla Twojej organizacji w 2025 roku?

Jeśli chodzi o strategie, upodobania inwestorów I&L są bardziej zbieżne ze wszystkimi respondentami niż w zeszłym roku, przy czym znaczny wzrost liczby inwestorów realizuje strategie podstawowe (z 10% do 14%) i core-plus (wzrost z 20% do 29%). Sugeruje to stopniowy powrót kapitału podstawowego do sektora I&L, choć obecnie preferowane są strategie tworzenia wartości dodanej (33%).

Nastroje związane z popytem ze strony najemców

Podczas gdy rynek inwestycyjny aktywów I&L odnotował w ubiegłym roku ożywienie, rynki najmu nie były tak silne. Popyt spadł o 11,6% rok do roku, choć dzięki temu powrócił do średniej sprzed pandemii.

Wykres 5: Wykorzystanie sektora logistycznego w Europie

Po wymagającym roku 2024, inwestorzy z ostrożnym optymizmem patrzą na rynki najmu w 2025 roku.

Wykres 6: Jak według Pana/Pani będzie kształtować się popyt na aktywa Industrial & Logistics w tym roku w porównaniu z rokiem ubiegłym?

Odsetek inwestorów z sektora Industrial &Logistics, którzy spodziewają się wzrostu popytu ze strony najemców w tym roku, wzrósł do 44% z 33% w 2024 r. Ponad jedna trzecia (36%) uważa, że popyt pozostanie na tym samym poziomie, podczas gdy 19% uważa, że popyt spadnie, choć liczba ta jest znacznie niższa w porównaniu z poprzednią edycją badania (29%). Uważamy, że aktywność najemców w tym roku przyspieszy, szczególnie w drugiej połowie roku, wraz z poprawą warunków makroekonomicznych.

Inwestorzy nadal koncentrują się na głównych rynkach

Rysunek 7: Na jakim typie aktywów spośród aktywów przemysłowych oraz Industrial & Logistics się koncentrujesz?

Podobnie jak w przypadku edycji badania z 2024 r., inwestorzy wykazują wyraźną preferencję do przedkładania lokalizacji nad wiek budynku. 73% inwestorów skupi się na obiektach na głównych rynkach, a około 60% skupi się na nowoczesnych budynkach. Mimo to starsze obiekty mogą oferować inwestorom możliwość renowacji, co może zostać bardzo dobrze odebrane przez najemców – szczególnie na głównych rynkach, na których podaż jest niedostateczna.

Wyniki są zgodne z ustaleniami najemców, z których większość preferuje nowoczesną/zoptymalizowaną powierzchnię magazynową w porównaniu z bardziej tradycyjną powierzchnią. Najemcy przywiązują coraz większą wagę do certyfikatów zrównoważonego rozwoju BREEAM, LEED czy WELL, które są coraz częściej postrzegane jako standard rynkowy dla nowych budynków i mają kluczowe znaczenie w procesie podejmowania decyzji o lokalizacji.

Podsumowanie

Przewiduje się, że europejskie inwestycje w Industrial & Logistics będą się nadal rozwijać w tym roku, a sektor I&L pozostanie atrakcyjny dzięki solidnym podstawom. Inwestorzy stopniowo wracają do sprawdzonych strategii, skupiając się na nowoczesnych obiektach na kluczowych rynkach. Nadal istnieją czynniki, które mogą negatywnie wpłynąć na sytuację najemców, w tym wciąż trudna sytuacja na rynku najmu, choć nastroje wykazują pewne oznaki poprawy.