Artykuł

Certyfikacja i zrównoważony rozwój biur w Warszawie, na tle innych miast europejskich.

Jak odpowiednio dobrać i gospodarować powierzchnią biurową?

listopada 30, 2021

W dobie rosnącej świadomości ekologicznej, popartej coraz większym naciskiem społecznym i legislacyjnym, wiele firm decyduje się na redukcję lub całkowite wyeliminowanie negatywnego wpływu na środowisko. Niezbędnym elementem, żeby osiągnąć ten cel jest odpowiedni dobór i gospodarowanie powierzchnią biurową.

W odpowiedzi na to zapotrzebowanie, wielu deweloperów oraz właścicieli budynków stara się dostosowywać swoje nieruchomości do nowych, zielonych realiów. Odzwierciedleniem tego są pozyskane certyfikaty, takie jak BREEAM, LEED, czy WELL.

Rozwój certyfikowanych powierzchni

Chęć sprostania coraz wyższym wymaganiom ekologicznym, odzwierciedlona certyfikacją, widoczna jest w wielu miastach europejskich. Zgodnie z danymi zebranymi przez firmę CBRE, tylko od 2016 roku udział certyfikowanych powierzchni biurowych w całości dostępnych zasobów, wzrósł w Warszawie z 18,5% do ponad 54%. Wynik ten wyróżnia stolicę Polski na tle innych dużych miast, nie tylko z uwagi na duży wzrost na przestrzeni ostatnich 5 lat, ale też największy w Europie udział w całości rynku.

Udział certyfikowanych powierzchni w całości zasobów biurowych (2016 – H1 2021)

Źródło: CBRE, H1 2021

Znaczący wzrost powierzchni certyfikowanych idzie w parze z rosnącym udziałem nowoczesnego zasobu powierzchni klasy A. W badanym okresie od 2016 do H1 2021 roku do użytku oddanych zostało ponad 120 inwestycji o łącznej powierzchni przekraczającej 1,7 mln mkw. Z tej puli niemal 75% stanowią nowoczesne, certyfikowane powierzchnie biurowe. Naszą czołową pozycję na tle Europy zawdzięczamy przypadającemu na ostatnie lata dynamicznemu rozwojowi rynku biurowego. W wielu innych miastach Europy, których najszybszy rozwój przypada na lata wcześniejsze, często właściciele budynków zmuszeni są dostosowywać starsze powierzchnie do aktualnych wymogów. To może okazać się kosztowne lub wręcz niemożliwe. Z punktu widzenia ESG, dalekowzroczność inwestorów pozwoli Warszawie na wiele lat pozostać jednym z bardziej konkurencyjnych rynków w Europie.

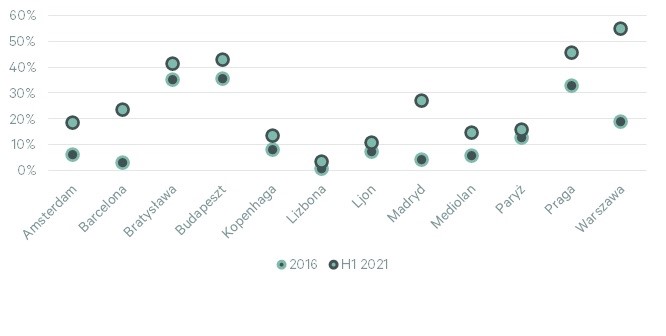

Wraz z Warszawą, do czołówki zaliczyć można również Pragę (45,2%), Budapeszt (42,6%) oraz Bratysławę (42,8%), zatem miasta Centralnej i Wschodniej Europy, które w ostatnich latach szybko rozwijają swoje zasoby.

Udział powierzchni certyfikowanych w całości podaży nowych budynków (2016 – H1 2021)

Źródło: CBRE, H1 2021

Czy certyfikacja jest ważna dla najemców?

Coraz więcej firm deklaruje chęć zniwelowania wpływu swojej działalności na środowisko. Nie może się to jednak udać, jeśli firma korzysta z powierzchni nieprzystosowanych do najnowszych wymogów. Na takie wymogi składa się nie tylko wydajność energetyczna, czy odpowiednia gospodarka odpadami, ale też udogodnienia wpływające pozytywnie na zdrowie i samopoczucie korzystających z biura pracowników. Korzyści z wyboru certyfikowanych powierzchni jest zatem dla najemców bardzo dużo. Czy jednak ma to swoje odzwierciedlenie w popycie i budynki zapewniające powyższe aspekty są częściej wybierane przez najemców?

Popyt na powierzchnie certyfikowane jako procent całości popytu

Źródło: CBRE, H1 2021

Dane zebrane w europejskich miastach wskazują, że procentowy udział powierzchni certyfikowanych w całości popytu co roku się zwiększa. Najwyraźniejszy wzrost zainteresowania na przestrzeni ostatnich pięciu lat odnotowują takie miasta jak: Mediolan (56 pp.), Bratysława (44 pp.), czy Amsterdam (43 pp.). Oczywiście wiele czynników wpływa na rozłożenie popytu i powyższy trend może w wielu przypadkach być znacznie mniej wyraźny lub nawet odwrócony. Na powyższym wykresie można to zaobserwować np. w przypadku Barcelony, Kopenhagi, czy Warszawy.

W przypadku Warszawy, w okresie od 2016 do pierwszej połowy 2021 roku, najwyższy udział powierzchni certyfikowanych w całości popytu (60.4%) odnotowaliśmy w 2019 roku. W kolejnych latach widać spadek tej tendencji. Rozważając ten fakt nie należy zapominać o wpływie pandemii, która nie tylko zmniejszyła ogólny popyt, ale też zmusiła wiele przedsiębiorstw do ostrożniejszego dysponowania środkami. Wyrazem tego może być np. wzrost udziału przedłużeń umów z niespełna 34% w 2019 roku do ponad 41% w 2021 roku. W Warszawie, w której niemal 22% wszystkich zasobów biurowych jest młodsza niż 5 lat a ponad 46% młodsza niż 10 lat, taka decyzja w dobie pandemii może okazać się mniej ryzykowna dla najemców, a także bezpieczniejsza dla wynajmujących.

Poniższy wykres pokazuje jednak, że pustostany w certyfikowanych budynkach w Warszawie, niezmiennie stanowią mniejszość. Na przestrzeni ostatnich 5 lat, udział tych budynków w całości dostępnej na wynajem przestrzeni, nie przekraczał 35%. I to pomimo nieustającego zwiększania się ich zasobu poprzez certyfikację większości nowych budynków, jak również przystosowywanie starszych zasobów do zielonych wymogów. Wzrost udziału powierzchni certyfikowanej w puli pustostanów jest tymczasowy i wynika z trwających procesów komercjalizacji nowych projektów.

Udział certyfikowanych powierzchni w całości pustostanów oraz w popycie w Warszawie

Źródło: CBRE, H1 2021

Opłacalność certyfikacji

Budynki certyfikowane muszą spełniać i utrzymywać konkretne parametry, które są określane już na desce kreślarskiej – przez wykorzystane materiały, technologię budowy, aż po same użytkowanie gotowych powierzchni. Logicznym jest więc założenie, iż najem takich powierzchni powinien być ceniony wyżej od ich niecertyfikowanych alternatyw. Nie wszędzie jest to jednak reguła. W wielu zbadanych przez CBRE miastach faktycznie można zauważyć różnice w cenach, które popierają tę tezę i sięgają nawet średnio 29% na przestrzeni ostatnich 5 lat. Nie można jednak zapomnieć, że finalnie na cenę największy wpływ ma zależność popytu i podaży. A te warunkuje ogromna liczba czynników, w tym lokalnych.

W Warszawie, gdzie ponad 54.4% budynków biurowych posiada certyfikaty, różnice te nie są jeszcze tak znaczące. Dodatkowo, w przeciwieństwie do miast europejskich ze względnie starą zabudową biurową, zasoby Warszawy są nadal relatywnie łatwo dostosowywalne do zielonych wymagań. Niemniej jednak można ocenić, że stawki czynszu są w Warszawie o ok. 5% wyższe w certyfikowanych budynkach, niż w znajdujących się w podobnych lokalizacjach i podobnych wiekiem budynkach niecertyfikowanych. Nie ulega jednak wątpliwości, że ekologia i szerzej ESG stały się ważnym tematem zarówno na świecie jak i w naszym kraju. W przyszłości nacisk na najemców i wynajmujących będzie wzrastał i konieczność spełnienia odpowiednich wymagań nie będzie już tylko opcją. W perspektywie lat możliwość dostosowania budynku do potwierdzonych certyfikacją norm z pewnością będzie jednym z niepomijalnych czynników decydujących o zwrocie z poniesionej inwestycji, czy to w kontekście czynszu najmu, czy ew. sprzedaży nieruchomości.

W odpowiedzi na to zapotrzebowanie, wielu deweloperów oraz właścicieli budynków stara się dostosowywać swoje nieruchomości do nowych, zielonych realiów. Odzwierciedleniem tego są pozyskane certyfikaty, takie jak BREEAM, LEED, czy WELL.

Rozwój certyfikowanych powierzchni

Chęć sprostania coraz wyższym wymaganiom ekologicznym, odzwierciedlona certyfikacją, widoczna jest w wielu miastach europejskich. Zgodnie z danymi zebranymi przez firmę CBRE, tylko od 2016 roku udział certyfikowanych powierzchni biurowych w całości dostępnych zasobów, wzrósł w Warszawie z 18,5% do ponad 54%. Wynik ten wyróżnia stolicę Polski na tle innych dużych miast, nie tylko z uwagi na duży wzrost na przestrzeni ostatnich 5 lat, ale też największy w Europie udział w całości rynku.

Udział certyfikowanych powierzchni w całości zasobów biurowych (2016 – H1 2021)

Źródło: CBRE, H1 2021

Znaczący wzrost powierzchni certyfikowanych idzie w parze z rosnącym udziałem nowoczesnego zasobu powierzchni klasy A. W badanym okresie od 2016 do H1 2021 roku do użytku oddanych zostało ponad 120 inwestycji o łącznej powierzchni przekraczającej 1,7 mln mkw. Z tej puli niemal 75% stanowią nowoczesne, certyfikowane powierzchnie biurowe. Naszą czołową pozycję na tle Europy zawdzięczamy przypadającemu na ostatnie lata dynamicznemu rozwojowi rynku biurowego. W wielu innych miastach Europy, których najszybszy rozwój przypada na lata wcześniejsze, często właściciele budynków zmuszeni są dostosowywać starsze powierzchnie do aktualnych wymogów. To może okazać się kosztowne lub wręcz niemożliwe. Z punktu widzenia ESG, dalekowzroczność inwestorów pozwoli Warszawie na wiele lat pozostać jednym z bardziej konkurencyjnych rynków w Europie.

Wraz z Warszawą, do czołówki zaliczyć można również Pragę (45,2%), Budapeszt (42,6%) oraz Bratysławę (42,8%), zatem miasta Centralnej i Wschodniej Europy, które w ostatnich latach szybko rozwijają swoje zasoby.

Udział powierzchni certyfikowanych w całości podaży nowych budynków (2016 – H1 2021)

Źródło: CBRE, H1 2021

Czy certyfikacja jest ważna dla najemców?

Coraz więcej firm deklaruje chęć zniwelowania wpływu swojej działalności na środowisko. Nie może się to jednak udać, jeśli firma korzysta z powierzchni nieprzystosowanych do najnowszych wymogów. Na takie wymogi składa się nie tylko wydajność energetyczna, czy odpowiednia gospodarka odpadami, ale też udogodnienia wpływające pozytywnie na zdrowie i samopoczucie korzystających z biura pracowników. Korzyści z wyboru certyfikowanych powierzchni jest zatem dla najemców bardzo dużo. Czy jednak ma to swoje odzwierciedlenie w popycie i budynki zapewniające powyższe aspekty są częściej wybierane przez najemców?

Popyt na powierzchnie certyfikowane jako procent całości popytu

Źródło: CBRE, H1 2021

Dane zebrane w europejskich miastach wskazują, że procentowy udział powierzchni certyfikowanych w całości popytu co roku się zwiększa. Najwyraźniejszy wzrost zainteresowania na przestrzeni ostatnich pięciu lat odnotowują takie miasta jak: Mediolan (56 pp.), Bratysława (44 pp.), czy Amsterdam (43 pp.). Oczywiście wiele czynników wpływa na rozłożenie popytu i powyższy trend może w wielu przypadkach być znacznie mniej wyraźny lub nawet odwrócony. Na powyższym wykresie można to zaobserwować np. w przypadku Barcelony, Kopenhagi, czy Warszawy.

W przypadku Warszawy, w okresie od 2016 do pierwszej połowy 2021 roku, najwyższy udział powierzchni certyfikowanych w całości popytu (60.4%) odnotowaliśmy w 2019 roku. W kolejnych latach widać spadek tej tendencji. Rozważając ten fakt nie należy zapominać o wpływie pandemii, która nie tylko zmniejszyła ogólny popyt, ale też zmusiła wiele przedsiębiorstw do ostrożniejszego dysponowania środkami. Wyrazem tego może być np. wzrost udziału przedłużeń umów z niespełna 34% w 2019 roku do ponad 41% w 2021 roku. W Warszawie, w której niemal 22% wszystkich zasobów biurowych jest młodsza niż 5 lat a ponad 46% młodsza niż 10 lat, taka decyzja w dobie pandemii może okazać się mniej ryzykowna dla najemców, a także bezpieczniejsza dla wynajmujących.

Poniższy wykres pokazuje jednak, że pustostany w certyfikowanych budynkach w Warszawie, niezmiennie stanowią mniejszość. Na przestrzeni ostatnich 5 lat, udział tych budynków w całości dostępnej na wynajem przestrzeni, nie przekraczał 35%. I to pomimo nieustającego zwiększania się ich zasobu poprzez certyfikację większości nowych budynków, jak również przystosowywanie starszych zasobów do zielonych wymogów. Wzrost udziału powierzchni certyfikowanej w puli pustostanów jest tymczasowy i wynika z trwających procesów komercjalizacji nowych projektów.

Udział certyfikowanych powierzchni w całości pustostanów oraz w popycie w Warszawie

Źródło: CBRE, H1 2021

Opłacalność certyfikacji

Budynki certyfikowane muszą spełniać i utrzymywać konkretne parametry, które są określane już na desce kreślarskiej – przez wykorzystane materiały, technologię budowy, aż po same użytkowanie gotowych powierzchni. Logicznym jest więc założenie, iż najem takich powierzchni powinien być ceniony wyżej od ich niecertyfikowanych alternatyw. Nie wszędzie jest to jednak reguła. W wielu zbadanych przez CBRE miastach faktycznie można zauważyć różnice w cenach, które popierają tę tezę i sięgają nawet średnio 29% na przestrzeni ostatnich 5 lat. Nie można jednak zapomnieć, że finalnie na cenę największy wpływ ma zależność popytu i podaży. A te warunkuje ogromna liczba czynników, w tym lokalnych.

W Warszawie, gdzie ponad 54.4% budynków biurowych posiada certyfikaty, różnice te nie są jeszcze tak znaczące. Dodatkowo, w przeciwieństwie do miast europejskich ze względnie starą zabudową biurową, zasoby Warszawy są nadal relatywnie łatwo dostosowywalne do zielonych wymagań. Niemniej jednak można ocenić, że stawki czynszu są w Warszawie o ok. 5% wyższe w certyfikowanych budynkach, niż w znajdujących się w podobnych lokalizacjach i podobnych wiekiem budynkach niecertyfikowanych. Nie ulega jednak wątpliwości, że ekologia i szerzej ESG stały się ważnym tematem zarówno na świecie jak i w naszym kraju. W przyszłości nacisk na najemców i wynajmujących będzie wzrastał i konieczność spełnienia odpowiednich wymagań nie będzie już tylko opcją. W perspektywie lat możliwość dostosowania budynku do potwierdzonych certyfikacją norm z pewnością będzie jednym z niepomijalnych czynników decydujących o zwrocie z poniesionej inwestycji, czy to w kontekście czynszu najmu, czy ew. sprzedaży nieruchomości.

Napisz do naszego eksperta

Autorzy

Katarzyna Gajewska

Director,Head of Research